寄附金税額控除(ふるさと納税)

ページ番号1000050 更新日 令和8年6月24日 印刷

「ふるさと」に貢献したい、応援したいという納税者の思いを活かせるよう、平成20年4月30日の地方税法改正により、任意の都道府県・市区町村に対して寄附をした場合の優遇措置が大幅に拡充されました。

平成24年度より、控除の適用下限額が5,000円から2,000円に引き下げられました。

概要

都道府県・市区町村に寄附をした場合、寄附金額の2,000円を超える部分について、個人住民税所得割の概ね2割を上限として、所得税と合わせて全額が控除されます。

所得税はその寄附をした年分の確定申告により所得から控除がされ、個人住民税は寄附をした翌年度分の税額から控除されます。

対象となる地方自治体については、総務省ホームページをご覧ください。

寄附金控除される金額

所得税

(地方公共団体への寄附金額-2,000円)が所得から控除されます。

したがって、上記の額に、下表の所得税の課税総所得金額に応じた割合を乗じた額が所得税から差し引かれる金額となります。

控除対象となる金額は総所得金額等の40%が上限となります。

|

所得税の課税総所得金額 |

割合 |

|---|---|

|

0円以上195万円以下 |

5.105% |

|

195万円超330万円以下 |

10.21% |

|

330万円超695万円以下 |

20.42% |

|

695万円超900万円以下 |

23.483% |

|

900万円超1,800万円以下 |

33.693% |

|

1,800万円超4,000万円以下 |

40.84% |

|

4,000万円超 |

45.945% |

(注1)所得税の限界税率とは、寄附者に適用される所得税の税率です。

(注2)平成25年分から令和19年分まで、東日本大震災からの復興を図るための施策に必要な財源を確保するため、復興特別所得税を所得税と併せて申告・納付することとされています。

住民税

次の1.と2.の合計額が税額から控除されます。

- (地方公共団体への寄附金額-2,000円)×10%

- (地方公共団体への寄附金額-2,000円)×下表の割合

|

住民税の課税総所得金額から 人的控除差調整額と所得税の基礎控除額-48万円 (0円未満の場合は0円)の額を控除した金額 |

割合 |

|---|---|

|

0円以上195万円以下 |

84.895% |

|

195万円超330万円以下 |

79.79% |

|

330万円超695万円以下 |

69.58% |

|

695万円超900万円以下 |

66.517% |

|

900万円超1,800万円以下 |

56.307% |

|

1,800万円超4,000万円以下 |

49.16% |

|

4,000万円超 |

44.055% |

ただし、2.については個人住民税所得割額の20%が限度となります。

控除対象となる金額は総所得金額等の30%が上限となります。

また、日本赤十字社や中央共同募金会などに東日本大震災義援金として寄附した場合、2.に該当します。

人的控除差調整額については、以下のページの「4.税額控除」の「(注)人的控除額の差」をご覧ください。

(注)所得税と住民税の2つの表について、金額の階層が一致しない人は寄附金額の2,000円を超える部分について全額控除されない場合があります。

計算イメージ

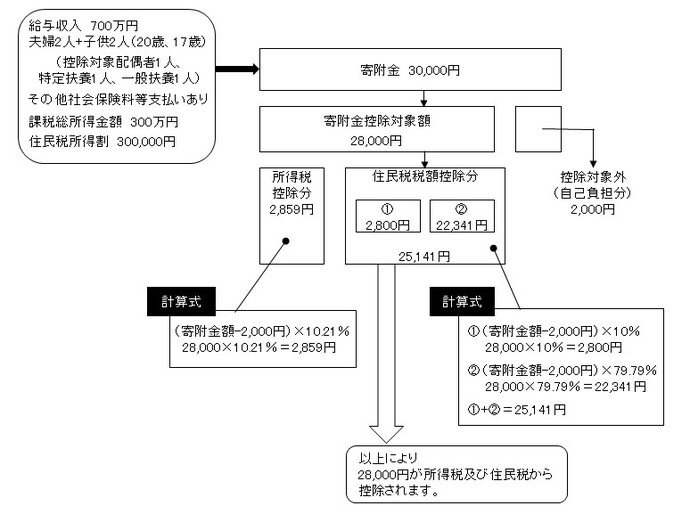

(例)

上記のような場合、所得税で2,859円、住民税で25,141円合わせて28,000円が軽減され、実質的な負担額は2,000円となります。

申告の手続き等

各年1月1日から12月31日に行った寄附について、翌年の3月15日までに所得税の確定申告を行うことにより、所得税および住民税からの寄附金控除を受けることができます。

このとき、寄附を行った際に寄附先の地方公共団体が発行した領収書を申告書に添付または提示することが必要となります。

ただし次のような場合は、所得税および住民税から寄附金控除が受けられません。

- 寄附金額の合計が2,000円以下の場合

- 寄附を行った年の所得税および翌年度の住民税が非課税の場合

ふるさと納税ワンストップ特例制度

平成27年度税制改正において、確定申告の不要な給与所得者等が都道府県・市区町村へ寄附(ふるさと納税)を行う場合、確定申告を行わなくても寄附金控除を受けることができる制度が創設されました。

ただし、この特例控除を受けるには、寄附先が5団体以内であり、確定申告または市民税・県民税申告を行わない場合に限ります。確定申告や市民税・県民税申告をする人はワンストップ特例制度の適用はできませんので、寄附金控除も併せて申告してください。

問い合わせ先

所得税について

小牧税務署 電話:0568-72-2111

住民税について

税務課市民税担当 電話:0568-44-0314

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階