個人住民税の給与からの特別徴収について(事業者の皆様へ)

ページ番号1007048 更新日 令和7年11月8日 印刷

個人住民税の給与からの特別徴収について(事業者の皆様へ)

給与からの特別徴収の制度について

給与からの特別徴収とは、個人住民税の納税義務者である給与所得者の便宜をはかる目的から、地方税法第319条、第321条の3及び犬山市税条例第41条の規定により、給与支払者が納税義務者に代わって、毎月従業員に支払う給与から個人住民税を徴収し、納入していただく制度です。

特別徴収の対象となる事業所

所得税の源泉徴収義務がある事業主(給与支払者)は、地方税法第321条の4及び犬山市税条例第42条の規定により特別徴収義務者となることが義務付けられています。

特別徴収の対象となる人

4月1日現在において、特別徴収義務者となる事業所に雇用されている短期雇用者、アルバイト・パート、役員を含むすべての従業員が対象となります。

特別徴収の対象とならない人

次の普通徴収切替理由に該当する場合は、普通徴収として取り扱う手続きを行っていただくことにより、普通徴収にすることができます。

|

符号 |

普通徴収切替理由 |

|---|---|

| 普A |

総従業員数が2人以下(普B~Fに該当する全ての(他市区町村分を含む)従業員数を差し引いた人数) |

| 普B |

他の事業所で特別徴収(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支給額が100万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月ではない) |

| 普E |

事業専従者(個人事業主のみ対象) |

|

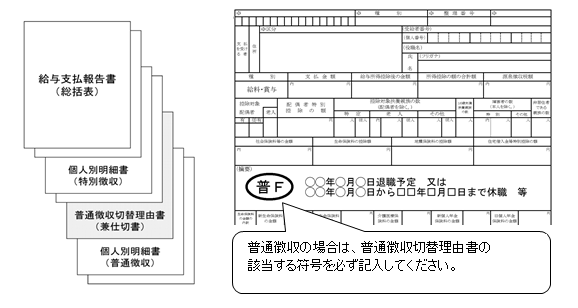

普F |

退職者又は退職予定者(5月末日まで)及び休職者 |

普通徴収として取り扱う手続き

1.給与支払報告書提出時に「普通徴収切替理由書(兼仕切紙)」の添付

2.給与支払報告書(個人別明細書)摘要欄に普通徴収切替理由の記載(符号:普A~Fを記載しても可)

この手続きに不備がある場合、特別徴収か普通徴収の区別がつかないため、すべて特別徴収として取り扱うことになりますので、注意してください。

特別徴収税額の通知

毎年5月中旬頃に、6月から翌年5月末までに特別徴収の対象となる従業員氏名や、給与から差し引く個人住民税額が記載された「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書」をお送りします。

特別徴収税額の納入

徴収した個人住民税は、納入書などにより徴収月の翌月10日までに納めてください。

※従業員が常時10名未満の事業所は、納期特例制度の申請により、徴収した個人住民税を収めていただく納期を年12回から年2回(11月と翌年5月)とすることができます。

納入場所

| 金融機関 |

|---|

| 三菱UFJ銀行、名古屋銀行、大垣共立銀行、十六銀行、あいち銀行、岐阜信用金庫、東濃信用金庫、いちい信用金庫、東春信用金庫、愛知北農業協同組合、東海労働金庫 以上の各本店、支店 |

| ゆうちょ銀行・郵便局 ※愛知・岐阜・三重・静岡の4県下以外のゆうちょ銀行・郵便局を利用される場合は、第1回納入前に「指定通知書」をゆうちょ銀行・郵便局に提出してください。 |

※金融機関の合併などにより、名称が変更になる場合があります。

| 市役所 |

|---|

| 犬山市役所及び各出張所 |

特別徴収の対象となる納税義務者の異動があった場合

・従業員の異動の報告

退職、転勤、死亡などの事由により異動があった場合は「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出してください。

・特別徴収への切り替え

年度の途中で新たに特別徴収を希望される従業員がいる場合は、「特別徴収切替依頼書」を提出してください。

退職所得にかかる所得割額の特別徴収

退職所得に対する市民税・県民税は、他の所得と区別して所得税の場合と同様に退職手当の支払者がその支払う額に応じて税額を計算し、支払金額からその税額を徴収して退職者の退職した年の1月1日現在における住所地の市町村に納入していただきます。

特別徴収の取扱要領

各種手続きの詳細は、下記ファイルを参照してください。

PDF形式のファイルをご利用するためには,「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階