令和4年度実施分(住宅ローン控除の特例の延長等)

ページ番号1008391 更新日 令和4年1月29日 印刷

住宅借入金等特別控除の特例の延長等

消費税率10%の住宅を取得した場合に住宅借入金等特別控除の控除期間を13年とする特例が、次の人を対象に適用されます。

(1)新型コロナウイルス感染症の影響による適用要件弾力化によって対象となる人

令和2年12月31日までに入居する予定だった住宅を取得等された人で、新型コロナウイルス感染症の影響により入居が遅れた場合で、次の要件を満たしているときは特例が適用されます。

・一定の期間までに契約が行われていること(※1)

・令和3年12月31日までに入居していること

(2)令和3年度の税制改正によって対象となる人

(1)以外の人で、次の要件を満たしているときは特例が適用されます。また、合計所得金額が1,000万円以下の方で、床面積が40平方メートル以上50平方メートル未満である住宅を取得し、次の要件を満たしている人も対象となります。

・一定の期間までに契約が行われていること(※2)

・令和3年1月1日から令和4年12月31日までの間に入居していること

制度の詳細は、国土交通省ホームページをご覧ください。

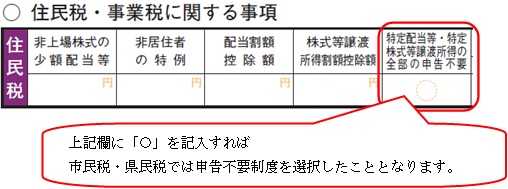

特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化

市民税・県民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として確定申告書の提出のみで申告手続きが完結できるよう、確定申告書の第二票に附記事項が追加されました。この附記事項に以下のように記入することで、源泉分離課税とするための市民税・県民税申告書の提出は不要になります。

退職所得課税の適正化

役員等(※1)以外で、勤続年数5年以下の人について、退職手当等の金額から退職所得控除額を控除した後の金額の、2分の1の金額が課税の対象となっていましたが、令和4年1月1日以降に支払いを受ける退職手当等については、退職所得控除額を控除した残額のうち300万円を超える金額について、2分の1の額ではなく全額が課税の対象となります。

(※1)法人税法上の法人役員、国会・地方議員及び国家・地方公務員をいいます。なお、役員等については、勤続年数が5年以下の場合、退職手当等の金額から退職所得控除額を控除した後の金額の全額が課税の対象となります。

令和4年1月1日以降に支払を受ける退職手当等について

(1)役員等で勤続年数5年以下の人に対して支払われる退職手当等の場合

課税の対象となる退職所得の金額=退職手当等の金額-退職所得控除

(2)役員等以外で勤続年数5年以下の人に対して支払われる退職手当等の場合

ア.退職手当等の金額から退職所得控除額を控除した後の金額が300万円以下の場合

課税の対象となる退職所得の金額=(退職手当等の金額-退職所得控除)×1/2

イ.退職手当等の金額から退職所得控除額を控除した後の金額が300万円を超える場合

課税の対象となる退職所得の金額=150万円+{退職手当等の金額-(300万円+退職所得控除)}

(3)上記以外の人に対して支払われる退職手当等の場合

課税の対象となる退職所得の金額=(退職手当等の金額-退職所得控除)×1/2

ふるさと納税(寄附金控除)の申告手続の簡素化

特定寄附金の受領者が地方自治体であるとき(ふるさと納税であるとき)の寄附金控除について、申告によって控除の適用を受ける場合、寄附ごとの「寄附金の受領書」が必要とされていましたが、令和4年度(令和3年分)の申告から、寄附ごとの「寄附金の受領書」に代えて、特定事業者(※1)が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができるようになります。

(※1)特定事業者とは、国税庁長官が指定したふるさと納税の各ポータルサイトです。

寄附金控除に関する証明書については、特定事業者のポータルサイトから電子データにより提供されるほか、郵送等の方法で取得できます。対象となる特定事業者、寄附金控除に関する証明書の取得方法、申告方法等の詳細については、国税庁ホームページをご覧ください。

セルフメディケーション税制の見直し

特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション税制)について、次の見直しが行われます。

・特例の適用期限を5年延長(令和8年12月31日まで)

・健康の保持増進および疾病の予防への取組を行ったことを明らかにする書類について、申告書への添付または提示の不要化(※1)

・対象となる医薬品をより効果的なものに重点化(※2)

(※1)令和4年度(令和3年分)の申告から適用されます。なお、5年間は提出または提示を求められる場合があるため、自宅で保管してください。

(※2)令和5年度(令和4年分)の申告から適用されます。

対象となる医薬品や申告方法等の詳細については、国税庁ホームページをご覧ください。

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階