令和2年度実施分(ふるさと納税制度の見直し、住宅借入金等特別控除にかかる控除期間の拡充)

ページ番号1006312 更新日 令和1年11月26日 印刷

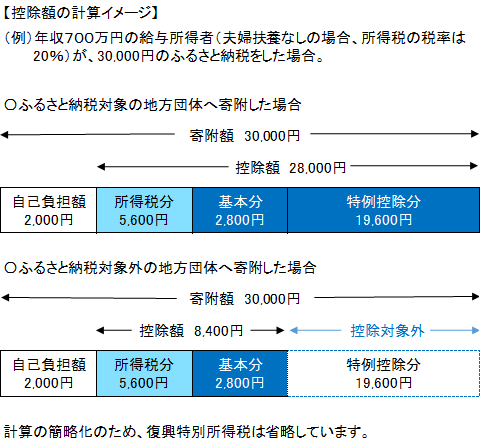

ふるさと納税制度の見直し

令和元年6月1日から、総務大臣が指定した都道府県・市区町村のみが、ふるさと納税の対象となりました。指定を受けていない地方団体への寄附金については、寄附金税額控除のうち「特例控除及び申告特例控除(ふるさと納税ワンストップ特例制度)」を受けることができなくなりましたのでご注意ください。

対象となる地方団体については、総務省ホームページをご覧ください。

※不指定団体への寄附を行った場合には、所得税の控除及び個人住民税の寄附金税額控除(基本分のみ)を受けるため、所得税の確定申告書または市県民税の申告書を提出する必要があります。

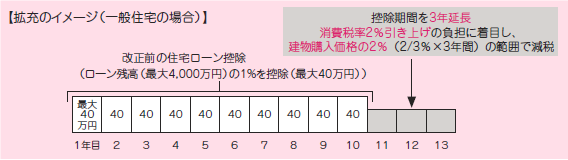

住宅借入金等特別税額控除の適用期間の拡充

消費税率10%が適用される住宅の取得等をして令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合、所得税の住宅借入金等特別税額控除の適用期間が3年延長されます(現行10年→13年)。

11年目以降の3年間は、消費税率の2%引き上げ分の負担に着目し、控除額に上限が設けられます。具体的には、各年において「建物購入価格の2/3%」か「住宅ローン年末残高の1%」のいずれか少ない金額が控除されます。

※入居10年目までは改正前の制度と同様の税額控除です。

所得税から控除しきれない額については、現行制度と同じ控除限度額(所得税の課税総所得等の7%で、最高13.65万円)の範囲で翌年度分の住民税から控除します。

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階