平成29年度実施分(給与所得控除の見直し、日本国外に居住する親族に係る扶養控除等の書類の添付等の義務化、金融所得課税の一体化、住宅借入金等特別税額控除適用期限の延長)

ページ番号1003679 更新日 令和1年10月18日 印刷

給与所得控除の見直し(上限額の引き下げ)

給与所得控除の上限額が、平成28年分の所得税(市民税・県民税においては平成29年度課税分)については230万円に、平成29年分以後の所得税(市民税・県民税においては平成30年度以降の課税分)については220万円に引き下げられます。

|

給与収入額 |

給与所得控除の上限額 |

|

|---|---|---|

|

現行 |

1,500万円超 |

245万円 |

|

平成28年分 (平成29年度の市民税・県民税) |

1,200万円超 |

230万円 |

|

平成29年分以降(平成30年度以降の市民税・県民税) |

1,000万円超 |

220万円 |

日本国外に居住する親族に係る扶養親族等の書類の添付等の義務化

日本国外に居住する親族に係る扶養控除、配偶者控除等の適用を受ける居住者は、その国外居住親族に係る「親族関係書類」や「送金関係書類」を添付又は提示しなければならないこととされました。これらの書類が外国語で作成されている場合には、日本語での翻訳文も必要です。

※給与等の年末調整や公的年金の源泉徴収の際に源泉徴収義務者に提出又は提示した場合は除きます。

|

親族関係書類 |

送金関係書類 |

|---|---|

|

国外居住親族が居住者の親族であることを証明する書類。戸籍や外国政府が発行した書類。 (例 戸籍謄本、出生証明書、婚姻証明書等) |

居住者がその年において国外居住親族に対し、生活費又は教育費に充てるための支払を明らかにする書類。 (例 外国送金依頼書、クレジットカードの利用明細書等) |

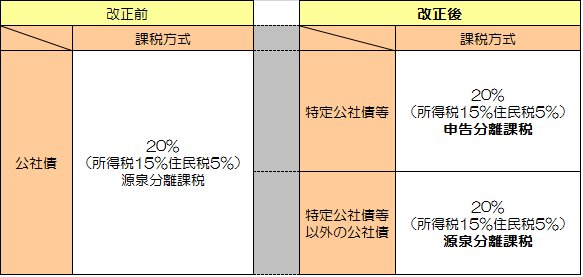

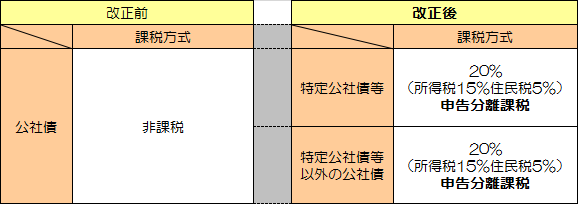

金融所得課税の一体化について

金融所得課税の一体化を進める観点から、公社債等及び株式等に係る所得に対する課税の見直しが行われます。

利子所得等の課税方式

※特定公社債等とは国債、地方債、外国国債、外国地方債、公募公社債投資信託の受益権、証券投資信託以外の公募投資信託の受益権及び特定目的信託の社債的受益権等をいいます。

※令和19年分までは所得税のほかに、復興特別所得税(2.1%)が源泉徴収されます。

譲渡所得等の課税方式

譲渡損失の損益通算及び繰越控除の特例

特定公社債等の譲渡損失及び利子所得等について、次のとおり損益通算及び繰越控除の対象となります。

- 上場株式等の譲渡損失及び配当所得の損益通算の特例の対象に、特定公社債等の利子所得等及び譲渡所得等が加えられ、これらの所得間並びに上場株式等の配当所得及び譲渡所得等との損益通算が可能です。

- 平成28年1月1日以後に特定公社債等の譲渡により生じた損失の金額のうち、その年に損益通算をしても控除しきれない金額については、翌年以後3年間にわたり、特定公社債等の利子及び譲渡所得等からの繰越控除が可能です。

住宅借入金等特別税額控除適用期限の延長

住宅借入金等特別税額控除について、適用期限を令和3年12月31日まで2年半延長されます。

| 居住年月日 | 控除限度額 | |

|---|---|---|

|

現行 |

平成26年1月1日~3月31日 |

所得税の課税総所得金額×5% (最高97,500円) |

| 平成26年4月1日~令和元年6月30日 |

所得税の課税総所得金額×7% (最高136,500円) |

|

| 改正後 | 平成26年1月1日~3月31日 |

所得税の課税総所得金額×5% (最高97,500円) |

| 平成26年4月1日~令和3年12月31日 |

所得税の課税総所得金額×7% (最高136,500円) |

控除期間は10年間です。

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階