土地の税額計算は?

ページ番号1002709 更新日 平成28年3月31日 印刷

土地の税額計算は?

土地(宅地)の固定資産税・都市計画税は次のような方法で計算します。

土地の税額計算における用語の説明

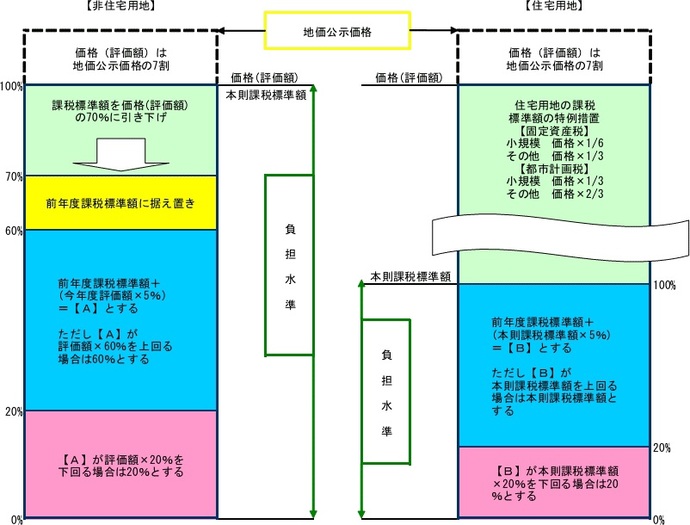

価格(評価額)

宅地の価格は地価公示価格の7割とされており、この価格は3年ごとに見直すこととされています。

本則課税標準額

原則として価格(評価額)となりますが、住宅用地の場合その規模に応じ、価格に特例率を乗じた額です。

| 宅地の区分 | 本則課税標準額 |

|---|---|

| 小規模住宅用地 | 価格の6分の1 |

| 一般住宅用地 | 価格の3分の1 |

| 非住宅用地 | 価格 |

| 宅地の区分 | 本則課税標準額 |

|---|---|

| 小規模住宅用地 | 価格の3分の1 |

| 一般住宅用地 | 価格の3分の2 |

| 非住宅用地 | 価格 |

課税標準額

実際の税額を計算するための基礎となる額で、原則として、本年度評価額、負担水準、前年度課税標準額を基に計算した額です。

負担水準

前年度の課税標準額が本年度の本則課税標準額にどのくらい到達しているかという 割合(%)をいいます。なお、課税標準額が本則課税標準額よりも低い場合は、本来の税額にまだ達していないため、価格が下がっても税額が上がったり据え置きとなる場合があります。

課税標準額の算出方法を図式化

課税標準額の算出方法を図式化すると次のようになります。

このページに関するお問い合わせ

市民部 税務課 資産税担当

電話:0568-44-0315 犬山市役所 本庁舎1階