(令和6年度実施)定額減税補足給付金(調整給付金)

ページ番号1010931 更新日 令和6年12月6日 印刷

定額減税補足給付金(調整給付金)について

概要

令和6年分の所得税及び令和6年度分の個人住民税において、定額減税が実施されます。その中で、定額減税を十分に受けられないと見込まれる方に対し、その差額を調整して給付するものです。

- 【令和6年度実施分(市民税・県民税の定額減税)】(市ホームページ)

- 【新たな経済に向けた給付金・定額減税一体措置】(内閣官房ホームページ)(外部リンク)

- 【 自身(の世帯)が受けられる措置を知りたいのですが】(内閣官房ホームページ)(外部リンク)

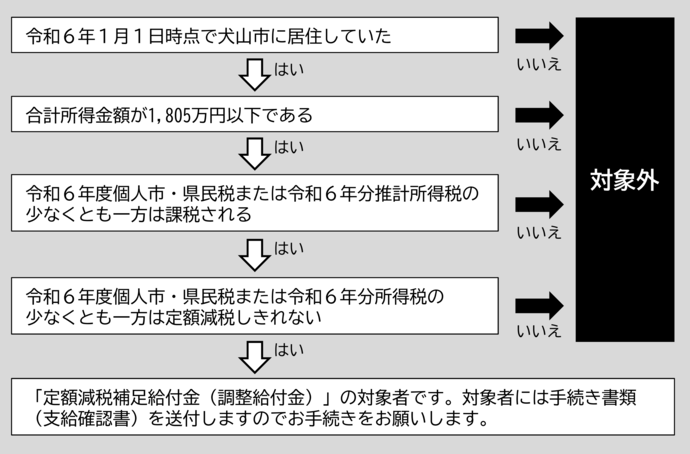

支給対象者

納税義務者及び配偶者を含めた扶養親族で算定される定額減税可能額(注1)が、令和6年分推計所得税額(注3)又は令和6年度個人住民税所得割額を上回る(減額しきれない)方。ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

(注1)定額減税可能額:所得税分=3万円×減税対象人数(注2)

個人住民税所得割分=1万円×減税対象人数

(注2)減税対象人数:納税義務者本人+同一生計配偶者(合計所得金額が48万円以下)

+扶養親族(16歳未満扶養親族含む)の数

※同一生計配偶者、扶養親族は国外居住者を除きます。

(注3)令和6年分推計所得税額:令和6年度個人住民税課税情報を基に推計した所得税額

※推計所得税額はあくまで推計であるため、ご自身でおこなった令和5年分の確定申告やお勤め先からの源泉徴収票等に記載の令和5年分所得税額とは一致しない場合があります。

支給額

定額減税可能額が減税前額を上回る(減税しきれない)額を合計して1万円単位で切り上げた額

(送付しました支給確認書の「支給額」の欄をご確認ください。)

※修正申告等による住民税の税額変更や令和6年分所得税額の判明などにより、給付額に不足した場合は、令和7年度に不足分の給付を予定しています。

【計算方法】

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分減税可能額-令和6年分個人住民税所得割

(1)+(2)=調整給付金の額(1万円未満の端数がある場合は1万円単位に切り上げ)

(例)

・納税義務者本人が妻と子ども2人を扶養

・納税義務者本人の令和6年分推計所得税額(減税前)7万3千円

・令和6年分個人住民税額(減税前)2万5千円 の場合

定額減税可能額:所得税分3万円×4人=12万円 個人住民税所得割分1万円×4人=4万円

(1)12万円-7万3千円=4万7千円

(2)4万円-2万5千円=1万5千円

(1)4万7千円+(2)1万5千円=6万2千円 → 給付額7万円

手続きについて

※令和6年10月31日(木曜日)で給付金の受付は終了しました。

給付金の支給日

手続きをした日から、概ね1か月を目途に順次振込をしています。

※振込をもって決定通知に代えさせていただき、決定通知書はお送りしませんので、通帳の記帳でご確認ください。入金名は「イヌヤマシテイガクゲンゼイチヨウセイキユウフキン」です。

Q&A

Q1 私は調整給付金の対象ですか

今年度の調整給付金の対象となる方に対して、7月12日付けで給付金額を記載した手続き書類を送付しました。

課税状況など、個人情報を含むお問い合わせについては、本人確認ができない関係上、お電話では対応できませんのであらかじめご了承ください。

なお、所得税及び個人住民税の両方とも定額減税がされていない方については調整給付金の支給はされません。

Q2 給付金は課税の対象となりますか

「物価高騰対策給付金にかかる差押禁止等に関する法律施行規則」に基づき非課税です。また、差し押さえの対象にもなりません。

Q3 令和6年分の所得税額の確定などにより、給付額が不足していることが判明した場合はどうなりますか

今回の給付の所得税分の算定にあたっては、令和6年分推計所得税額を活用しており実額による算定ではないことから、令和6年分所得税及び定額減税の実績額等が確定した後、調整給付に不足が生じる場合は、令和7年度に追加で不足分の給付を行う予定です。個人住民税の年税額が年度途中に修正されたことにより調整給付に不足が生じた場合も同様です。詳細は決まり次第改めてお知らせいたします。

Q4 支給対象者が亡くなった場合は給付金は支給されますか

本給付の法的性格は民法上の贈与契約であり、給付金の支給にあたっては支給対象者の受贈の意思表示の確認が必要となります。したがって、支給対象者が支給確認書の返送・提出・オンライン手続きをされる前に亡くなられた場合は、調整給付金は支給されません。

Q5 今年生まれた子どもを扶養に入れた場合はどうなりますか

令和6年分所得税の扶養親族の判定は、令和6年12月31日(令和6年中に死亡した場合は、その死亡の時)の現況によりますので、令和6年分所得税の定額減税の対象となります。勤務先に届け出るか令和6年分の確定申告をすることにより所得税の定額減税の対象として計算されます。

令和6年度個人住民税の扶養親族の判定は、令和5年12月31日(令和5年中に死亡した場合は、その死亡の時)の現況によりますので、令和6年度個人住民税の定額減税の対象にはなりません。

なお、今年度実施の調整給付金については所得税分は令和5年分の所得を基にした推計値で算出しておりますので、給付額の変更はされません。新たに扶養に入れたことで定額減税しきれない額が増えた(新たに発生した)場合等、給付金に不足額が発生する場合は令和7年度で支給を予定しています。

<注意>給付金を装った詐欺にご注意ください!

犬山市・県・国等が下記のことを行うことは絶対にありません。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号を教えてほしいということ

各種給付金の給付を装う不審な訪問・電話にご注意ください。

このページに関するお問い合わせ

市民部 税務課 市民税担当

電話:0568-44-0314 犬山市役所 本庁舎1階